编者按:“独立个人保险代理人模式”为个人销售能力较强又想脱离现有营销体制的保险代理人提供了很好的创业机会。保险代理人会在独立代理人及业务线上化的双重压力下,朝着专业化方向发展,从而为客户提供更全面、优质的产品服务方案。对于行业而言,该模式会打破原有的销售利益格局,绩优佣金收入很可能提升,这是代理人留存的关键性因素。而代理人留存率改善又是保险公司降低管理成本、提升盈利能力的重要因素之一。

行业探讨已久的独立个人保险代理人终于有望从试点走向制度化,高能保险代理人离自己“撑起保险销售一片天”的梦想又近了一步。

《金融时报》记者获悉,银保监会中介部近日起草了《关于保险公司发展独立个人保险代理人有关事项的通知(征求意见稿)》(以下简称《征求意见稿》),并向各银保监局和保险公司征求意见。《征求意见稿》从独立个人保险代理人定位、条件标准、甄选机制、保险公司支持举措、执业管理、行为规范、监督管理等7个方面提出了26条具体要求。这项呼之欲出的制度为保险代理人的展业方式提供了一种新的选择,有利于推动我国保险代理业向专业化和职业化的高质量方向转型。

利于行业长远发展

尽管传统个人保险代理人模式在我国寿险业中具有不可取代的地位,但近年来该渠道也始终面临“毁誉参半”的处境。用“铁打的营盘,流水的兵”来形容我国900万保险代理群体一点也不为过,流失率过高已成为营销组织发展的一大特点,长此以往,势必不利于保险业发展,因此,有关推行独立个人保险代理人的呼声越发高涨。

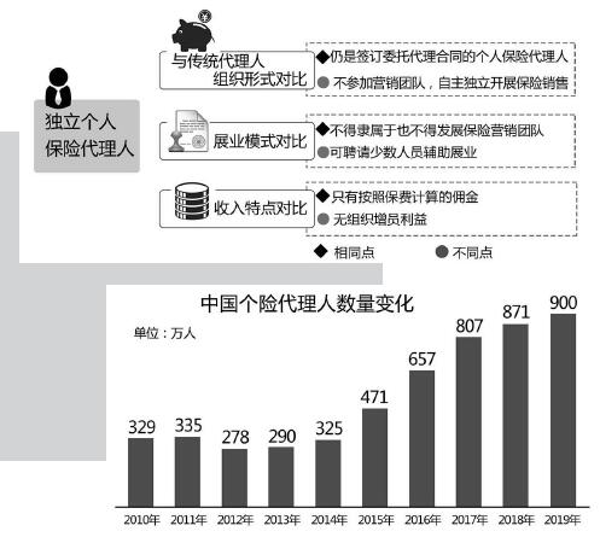

根据《征求意见稿》,独立个人保险代理人是指“与保险公司签订委托代理合同,不参加营销团队、自主独立开展保险销售的个人保险代理人”。在今年4月发布的《保险代理人监管规定(征求意见稿)》中就提到要“加快建立独立个人保险代理人制度”。此次《征求意见稿》对这项目标进行细化落实,在通过该制度破除保险销售组织层级、拟圈定独立代理人准入门槛、划定出保险公司职责方面予以重点要求。

有分析人士指出,监管机构此番鼓励发展独立个人保险代理人也许并不是在推进产销分离,而是看到传统的“拉人头”模式存在弊端,不利于行业人员留存,不利于提升营销员和客户双方的满意度。另外,在经济下行压力加大形势下,这也符合稳就业目标。

拟推行的新制度,给代理人个人、消费者及保险业带来的优势作用显而易见。新规为个人销售能力较强又想脱离现有营销体制的保险代理人提供了很好的创业机会。保险代理人会在独立代理人及业务线上化的双重压力下,朝着专业化方向发展,从而为客户提供更全面、优质的产品服务方案。对于行业而言,“独立代理人模式”会打破原有的销售利益格局,绩优佣金收入的保证很可能提升,这是代理人留存的关键性因素。而代理人留存率改善又是保险公司降低管理成本、提升盈利能力的关键因素之一。

破除销售组织层级利益

以往,在严密的“金字塔式”保险销售体系下,层层叠加的利益层级难以被突破,底层营销员获得感不强的问题日益凸显。一位熟知保险代理人模式的人士表示,处于“金字塔”底层的新人每售出一张保单,往往只能获得保险公司为该保单支付的全部销售费用的50%,剩余部分则以各种名目、不同比例给到了处于其上层的管理团队。

低收入但有能力的一线代理人期待“独立”,而《征求意见稿》规定其需要满足三个条件,即必须破除组织层级,不得隶属任何保险营销团队,也不得发展保险营销团队,仅可以聘请少数人员从事协助投保、出单、售后管理等辅助性工作;应按照代理销售的保险费直接计算佣金,不得给予组织增员利益等间接佣金;根据保险公司的授权代为办理业务的行为,由保险公司承担责任。没有代理权、超越代理权或者代理权终止后以保险公司名义订立合同,使投保人有理由相信其有代理权的,该代理行为有效。

业内普遍认为,独立代理人制度下,代理人精英化更加可期。此前的一项业内调查显示,有66.47%的营销员表示非常看好独立代理人模式。从执业动机的角度来看,独立代理人制度一方面会给现有营销员带来冲击与挑战;另一方面也会给营销员带来更多发展机遇。但这些机遇有更高的要求作为前提,《征求意见稿》对此专门制定了独立代理人品行及学历等的个人标准以及保险公司应建立的甄选机制。

若待新规落地后,究竟有没有保险业务员能独立到完全不需要任何外力支持,就可以把保险卖得很好?一位保险销售团队的管理者向记者坦言:“实话讲确实可能存在,但这个人群真的太稀缺了,可能连千分之一的比例都没有,大多保险业务员还是需要背靠公司或者团队的专业辅导和培训才能在这个行业稳定下来。”

所以监管机构认为保险公司需要适当给予其一定支持,作为独立代理人的辅助。比如,要杜绝层级利益,严格以业务品质和服务质量为根本建立佣金体系和考核制度。开发符合独立个人保险代理人特点的保险产品,科学设置首年佣金分配比例;可以通过统一使用公司标识、统一对外命名或给予房租补助等方式支持独立个人保险代理人在社区商圈等地开设门店(工作室),并帮助争取享受个体工商户或小微企业等方面的税优政策。

近年试点工作成效初显

银保监会表示:“近年来,保险公司探索发展独立个人保险代理人取得积极成效。该模式着眼提高保险一线销售人员收入及稳定性、激发创新创业热情,着力破除组织层级、引导扎根社区乡镇,有利于推动保险营销体制变革和保险业高质量转型发展,有助于推动国家‘大众创业、万众创新’及稳就业保就业工作。”

据了解,华泰保险集团、人保财险、阳光财险等险企都在专属独立保险代理人模式方面进行了诸多探索并取得了较好的成效。华泰财险还为推动独立代理人模式发展,彻底重构了原有的营销队伍,对公司的诸多系统都进行了改造。2017年,原保监会下发《关于华泰财险专属独立保险代理人代理销售华泰人寿产品的通知》,同意华泰财险的门店代理销售华泰人寿的产品。

值得注意的是,从保险公司的角度来看,大部分保险公司更青睐代理人制度,原因很简单,代理人可控,服从保险公司的安排,高度配合保险公司的战略。通过层级利益粘合的金字塔结构相对稳定,不断扩张人力可以为保险公司带来源源不断的保费收入。而打破这一结构,可能意味着将触动位于中上层级的很多个人保险代理人的利益,直接影响其增员以及销售积极性。

实际上在全球范围内,独立代理人已经是相当成熟的一种保险销售模式。有资料显示,在一些西方国家,独立代理人模式贡献了将近50%至70%的保费收入。在我国,独立代理人模式才初具雏形,仍然羽翼未满,比如独立代理人还是只能代理一家保险公司的产品,而不是多家公司产品等。“不过,这对目前国内不太成熟的保险市场是一个保护,是未来向更完善独立代理人制度发展的一种过渡。”一位资深保险从业者谈道。

(来源:中国金融新闻网 记者:戴梦希)